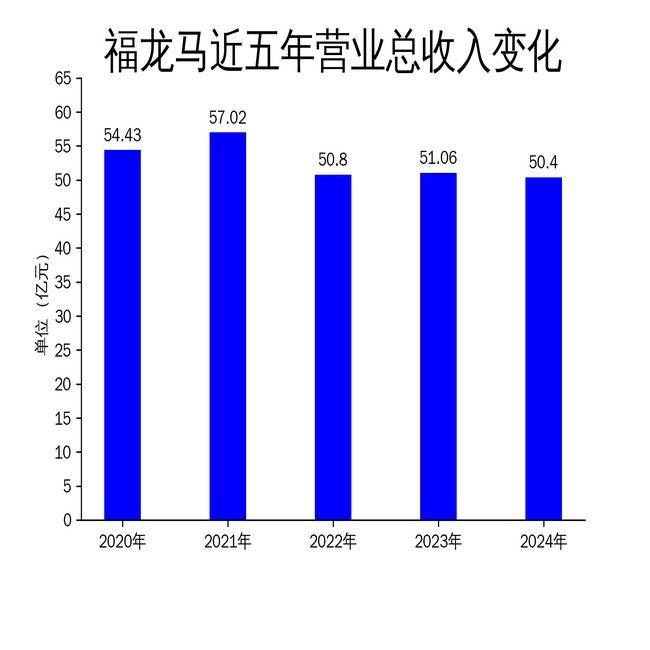

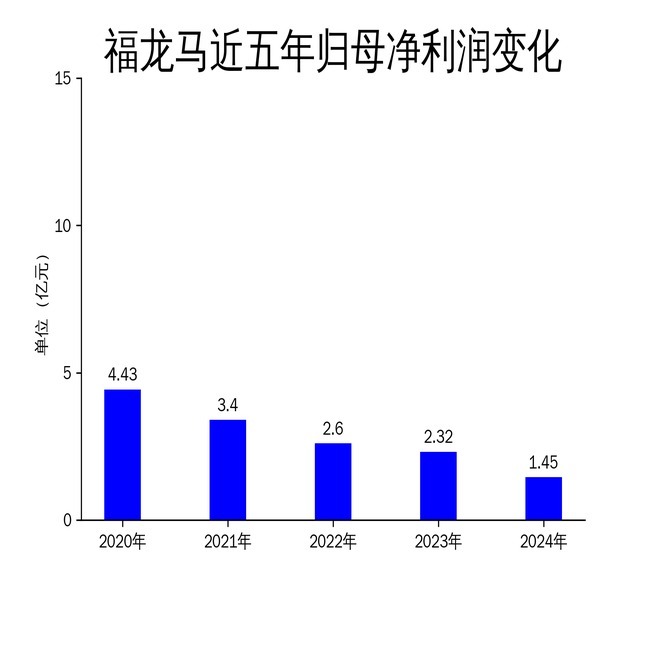

2025年5月1日在线配资炒股选,福龙马发布2024年年报,公司实现营业收入50.40亿元,同比下降1.30%;归属于上市公司股东的净利润1.45亿元,同比下降37.43%;扣非净利润1.25亿元,同比下降36.77%。尽管公司在智能装备和环卫服务领域取得了一定进展,但净利润的大幅下滑凸显了其面临的经营压力。

环境产业生态运营:收入增长但利润率承压

福龙马在环境产业生态运营领域表现稳健,2024年该业务收入达38.24亿元,毛利率为21.77%。公司通过战略布局和精准市场判断在线配资炒股选,成功落地多个重点项目,如天津、安徽等地的示范区项目。此外,公司中标环卫服务项目52个,首年年度金额为7.68亿元,合同总金额为46.07亿元。截至2024年底,公司在履行的环卫服务项目年化合同金额达42.70亿元,合同总金额347.30亿元,待履行的合同总金额195.86亿元。

然而,尽管收入增长,公司的利润率却面临压力。2024年环境产业生态运营的毛利率为21.77%,较2023年的22.70%有所下降。这表明公司在成本控制和运营效率方面仍有提升空间。此外,环卫服务市场的竞争加剧,可能导致未来利润率进一步承压。

智能装备制造:新能源产品表现亮眼,但整体收入下滑

福龙马在智能装备制造领域持续推进技术创新,2024年该业务收入为10.78亿元,毛利率为20.80%。其中,新能源环卫装备(含CITIBOT城服机器人)销量608台,收入3.61亿元,毛利率20.92%。公司在新能源环卫装备市场占有率为6.77%,行业排名第三,显示出其在新能源领域的竞争力。

然而,智能装备制造业务的整体收入较2023年有所下滑,主要受行业环境和需求变化的影响。尽管公司在新能源产品上取得了一定突破,但传统装备的销售表现不佳,拖累了整体业绩。此外,应收账款余额高位运行,也对公司的现金流和盈利能力造成了压力。

资源循环可持续发展:业务拓展但规模有限

福龙马在资源循环可持续发展领域积极拓展,2024年公司在手垃圾焚烧项目处理能力500吨/日,餐厨垃圾资源化项目处理能力320吨/日,渗滤液无害化项目处理能力90吨/日。公司通过技术创新和高效运营,成功接管阿坝项目,实现了区域业务突破。

然而,资源循环可持续发展业务的规模相对较小,对公司整体业绩的贡献有限。尽管公司在技术创新和项目运营上取得了一定成绩,但该业务的收入增长潜力仍需进一步挖掘。此外,资源循环领域的市场竞争激烈,公司需要持续投入以保持竞争优势。

总结

福龙马在2024年面临营业收入和净利润的双重下滑,尽管公司在智能装备和环卫服务领域取得了一定进展,但整体经营压力依然较大。环境产业生态运营和智能装备制造是公司的主要收入来源,但利润率的下滑和市场竞争的加剧,给公司未来的发展带来了不确定性。资源循环可持续发展业务虽然有所拓展,但规模有限,对公司整体业绩的贡献较小。福龙马需要在成本控制、技术创新和市场拓展方面持续发力在线配资炒股选,以应对未来的挑战。

辉煌优配网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯